弊社顧問税理士の税理士冨田事務所様が『小さな会社の決算書 読み方 使い方がわかる本』を出版されました。早速読ませていただきましたので簡単にご紹介致します。

私も経営者として決算書と向き合うことは多いので、決算書について大枠で理解しているつもりではいたのですが、本書を通して理解が浅かった箇所や漏れていた箇所を確認することができました。個人的には、下記のあたりが改めて頭の整理できたかなと。

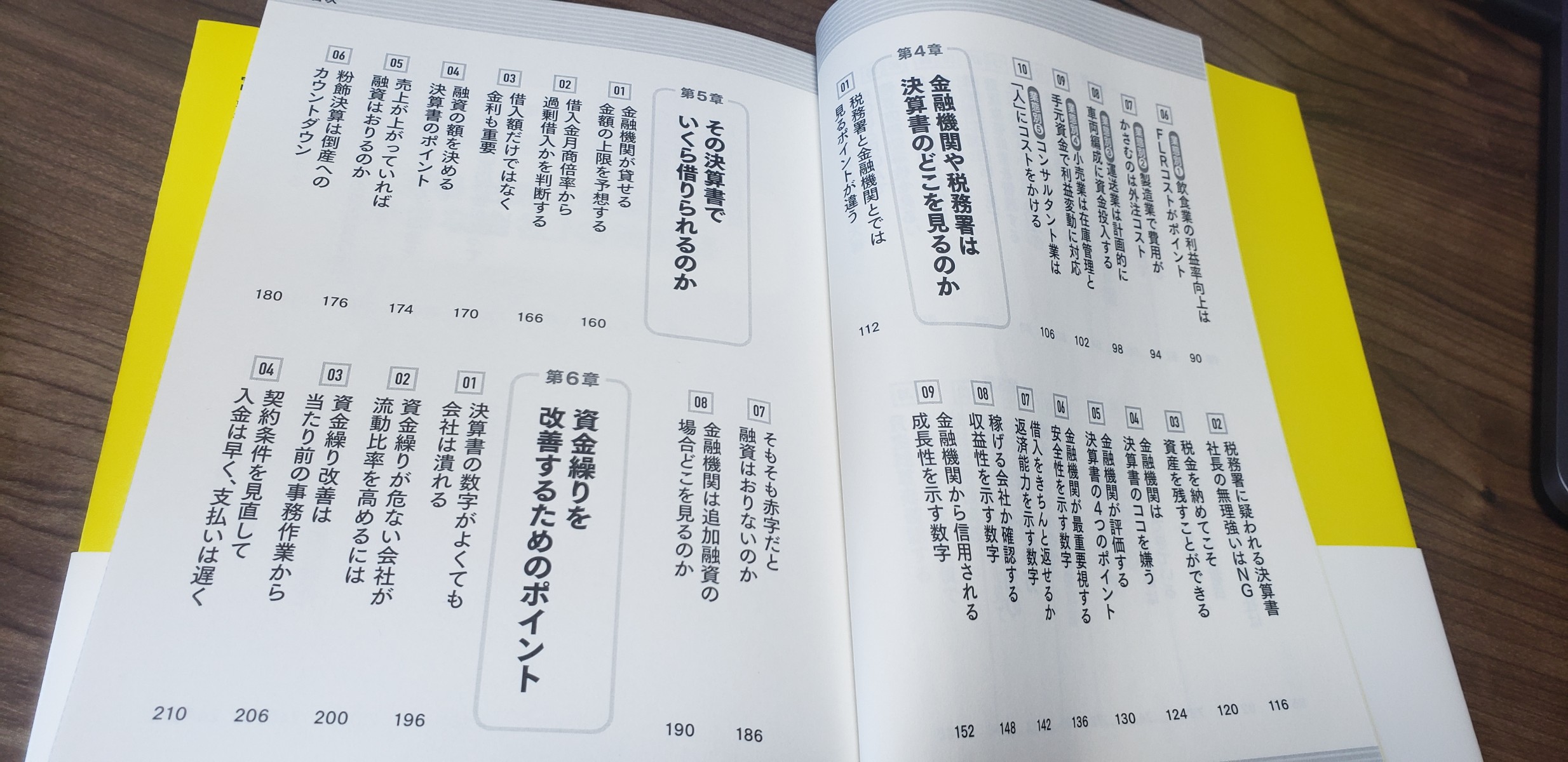

参考になったポイント

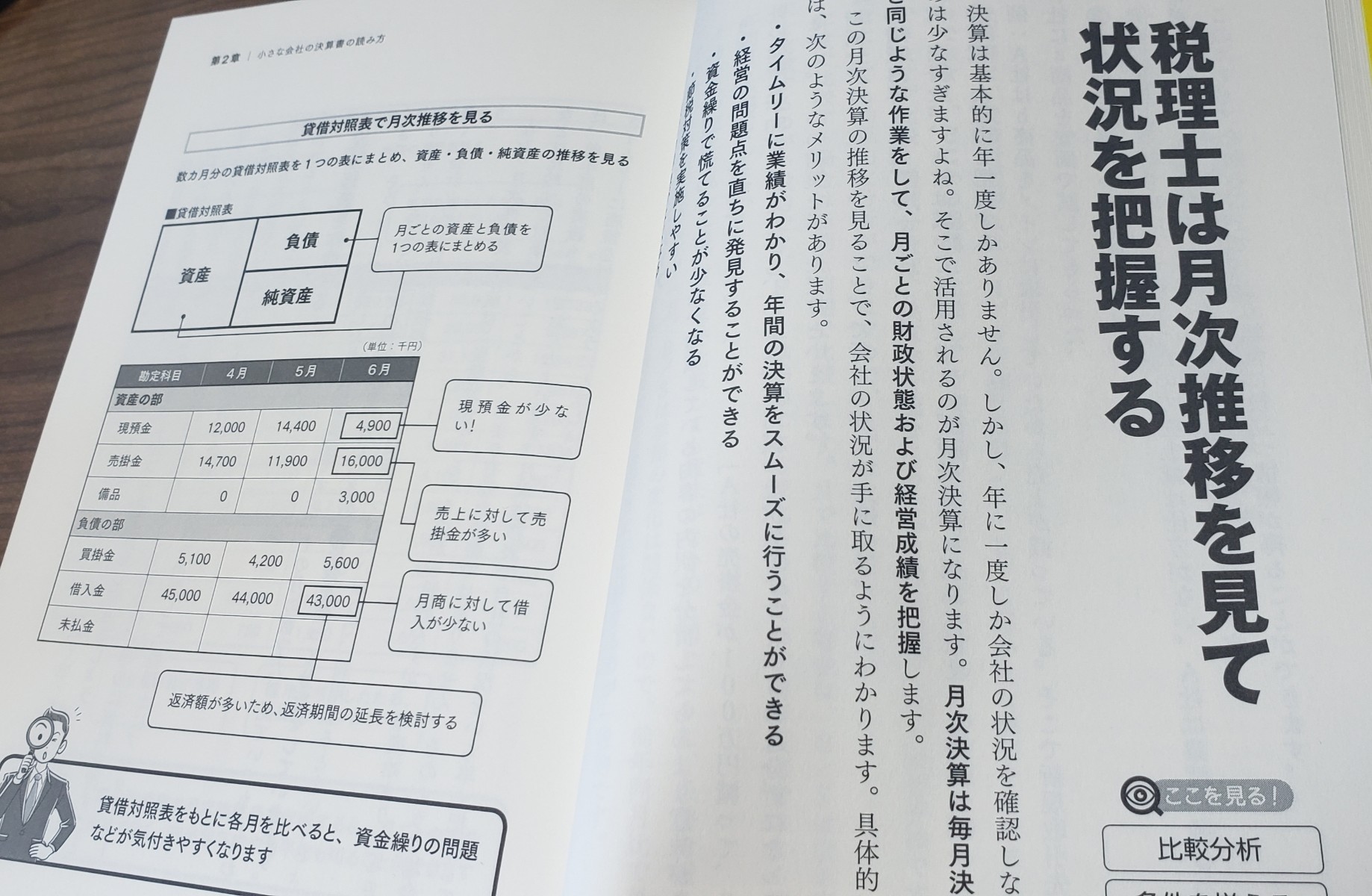

税理士は月次推移を見て状況を把握する(p34)

年に一度の決算だけではなく、当然ながら月次決算として月次推移に注意して経営していくことで経営の問題に気づきやすくなります。これは認識はしていてもなかなか面倒だったりするので、月次推移を会計ツールや税理士からのレポートで最低3ヶ月に1回は確認しておくようにしないといけないなと感じました。

弊社のように広告代理事業やサイトの制作をしていると広告媒体費の立替えや外注費の先払いなどで資金繰りには十分に気をつける必要がありますので、なんとなくで経営していると気付くと資金繰りの問題で取りうる選択肢が狭まったりすると非常にもったいないことになります。

給料手当と売上総利益で適正な人件費を確認する(p62&248)

労働分配率についての考え方書いてあります。

- 労働分配率=人件費÷付加価値額

ここでいう人件費とは、単なる給与ではなく賞与・通勤交通費・社会保険料・福利厚生費などが人に関わる費用が含まれておりざっくり年収の1.5倍くらいが人件費になっています。これに対して外注費などを除いた社員一人あたりの付加価値額がどれくらいなのかということで労働分配率が算出されます。

労働分配率の適正値は50%前後といわれており、大きすぎると会社の中長期的な成長・競合優位性に向けた投資ができなくなったりするデメリットがあります。

逆に少なすぎると社員に価値創出に十分に報いることができません。このあたりは非常に難しいところではありますが、援軍でもこの労働分配率を強く意識して給与体系を構築しております。

金融機関が重要視する安全性を示す数値(p136)

流動負債に対する流動資産の割合などの話になるのですが、このあたりは正直あまり決算でも意識していなかったので自社の流動比率の認識が薄くダメだなと思いました。具体的には流動比率が200%以上だと理想的ということなのですが、弊社は常に200%以上を現状保てているので安心です。

金融機関が貸せる金額の上限値を予想する(p160)

事業を行う前は無借金経営が良いなどと思っていたのですが、大きなクライアントと取引を行なったり、新規事業を行うには1回の案件や取り組みで数千万円以上のお金が手元に必要になることがあります。そのようなチャンスを逃さないためにも、借入れに普段から真剣に向き合っておくことが重要となります。

お金もすぐ借りれるわけではないので、いざ必要となった時に動いていたのでは数ヶ月掛かってスピード感的にチャンスを逃してしまうということが普通に起こりえます。というわけで普段から自社の借入余力を意識して金融機関とお付き合いする必要がありますね。

ダメな決算書(p216-222)

昔たまに税理士さんから指摘を受けて修正しているような点が記載されていて、確かに考えてみればそういうことだよねと腹落ちしました。

以上、決算書については身近なようであまり向き合わないものなので是非一度上場企業の公開されている決算書や自社の決算書と向き合いながら決算書の読み方使い方をマスターしてみてはいかがでしょうか。本書を読んで、当然ですが税理士さんはやっぱりプロだなと思いました!

{kind=link}